Sinds toonaangevende banken als ING en ABN Amro voor honderden miljoenen euro’s aan boetes kregen voor gebrekkig doorlichten van klanten, is het hard gegaan. Financiële instellingen namen de laatste jaren vele duizenden mensen aan om bestaande en nieuwe rekeninghouders door te lichten. Uiteindelijk doel: witwassen en financiering van terrorisme tegengaan.

Wie zijn deze nieuwe functionarissen, die in het bankenjargon bekendstaan als Know Your Customer-analist, Customer Due Diligence-medewerker of Klantintegriteit-functionaris? Vinden ze het nuttig wat ze doen? Zijn ze tevreden over hun baan?

Hoogleraar financieel recht en integriteit en antiwitwasexpert Tom Loonen deed er onderzoek naar. Hij is aan de Vrije Universiteit van Amsterdam tevens onderwijsdirecteur van de nieuwe leergang KYC-expert. Dit jaar begonnen 27 studenten aan de opleiding tot Know Your Customer-deskundige.

De hoogleraar benaderde afgelopen zomer 5.500 KYC-medewerkers van zes Nederlandse banken. Ruim 650 van hen namen deel aan de enquête over de invulling van hun baan.

Vooraf had Loonen een niet al te positief beeld van de groep. „Het wordt toch afgeschilderd als een beetje duf, eentonig werk. Hoogbetaald, dat wel – mensen zouden anders makkelijk van baan naar baan hoppen, is het idee. Daarbij waren er ook twijfels over de purpose. Waarvoor doen we dit werk eigenlijk? Vooral dossiers afhandelen – en voort. Dat idee bestaat wel degelijk.”

En, wat kwam uit de enquête?

„Uit ons onderzoek komt echt een ander beeld. Men is behoorlijk tevreden over de baan, wat mij verraste. Ook blijken ze tevreden over werkgever en werkzaamheden. We hebben hun dezelfde soort vragen gesteld als in job satisfaction-onderzoeken in belendende beroepsgroepen, zoals accountants en auditors. Verder waren ze in de KYC bij banken honkvaster dan gedacht: vaak maximaal twee werkgevers.”

De ondervraagde KYC-medewerkers vinden hun werk nuttig, stelt Loonen vast. „De manier waarop de bank bezig is met de bestrijding van witwassen en terrorismefinanciering, draagt volgens hen echt wel bij aan het veiliger maken van onze samenleving. Ze vinden ook dat ze doorgaans voldoende autoriteit en bevoegdheden hebben.”

Tegelijk plaatst Loonen kritische kanttekeningen op basis van de enquête: „Deze medewerkers hebben veel klantcontact; ze zijn heel zelfverzekerd en ze zijn van de controle. Voldoen aan de regels is volgens hen vaak het belangrijkste aan de relatie met de klant.”

Wat is daar het probleem van?

„Banken hebben steeds minder contact met hun klanten. Het enige contact met hen is dan vaak via die KYC-medewerker. En van dát contact gaan de haren nogal eens overeind staan – ook bij mij. De toon is verkeerd, de vragen gaan geregeld te ver. Daar zitten mensen niet op te wachten.

„Kijk je naar het vertrouwen in de financiële sector, dan is dat nog steeds laag. En dan zetten die banken, op heel belangrijk werk en dus vaak het enige menselijke contact, mensen in die de regels heel belangrijk vinden en daar een zekere autoriteit bij voelen.

„De klant wordt ook nogal eens onder druk gezet om mee te werken. ‘Als u het niet doet, sluiten we uw rekening.’ De relatie met klanten die al fragiel is, wordt daar – eufemistisch gezegd – niet beter van.

„Het merendeel van de KYC-medewerkers zegt geregeld weerstand te ervaren bij de klant. Dat sterkt mij in de gedachte dat ze getraind moeten worden. Zo moeten ze de klant beter kunnen uitleggen waarom het nodig is dat de bank weet waar vermogen vandaan komt, en wie de echte eigenaar is van een bedrijf. Deze mensen moeten in staat zijn dieptevragen te stellen, en ook echt connectie te maken met klanten.”

Zijn KYC-medewerkers daar de juiste personen voor? Ze zijn aangenomen om wetten en regels uit te voeren.

„Kijk, dienstbaar zijn moet in je zitten. Het is inderdaad lastig dat zomaar aan te passen. Een goede KYC-analist kan en moet een rechte rug houden. Alleen: je kunt op diverse manieren ‘nee’ zeggen, of mee zoeken naar alternatieve oplossingen. Gezien de complexiteit van de wetgeving waarmee deze mensen moeten werken, moet dit een volwaardige, erkende beroepsgroep worden met verschillende niveaus.

„Ik zie ook commerciële mogelijkheden. Als de gemiddelde KYC-analist de enige is die persoonlijk contact heeft met klanten, dan kun je het doel ‘de klant centraal stellen’ misschien wel verbreden. Zie jij tijdens je contact dat die klant echt een verzekering nodig heeft, dan is het een gemiste kans voor zowel bank als klant als je daar niks mee doet.”

Komt boeven vangen niet in gevaar als je tegelijk die klantrelatie belangrijk gaat vinden? Is het niet juist lang zo geweest dat een accountmanager het belangrijker vond een product te verkopen dan te checken waar het geld vandaan komt om dat product te betalen?

„Nou, ik zeg niet dat ze producten moeten gaan verkopen. Maar signaleren dat er kansen of risico’s zijn en dat in het klantdossier zetten of doorspelen aan een collega, kan die KYC-medewerker intern ook sterken. Het is geen goed uitgangspunt alleen maar naar ‘verkeerd geld’ te zoeken. Het gaat er uiteindelijk om de klant echt te kennen.”

Loonen was ooit bankier en directielid bij private bank Insinger de Beaufort (nu InsingerGillissen). Hij promoveerde in 2006 op de bancaire zorgplicht van beleggingsadviseurs jegens klanten. Daarna deed hij onderzoek naar de invoering van MiFID II, Europese regels om beleggers beter te beschermen. Onderdeel daarvan is dat een adviseur altijd goed moet inschatten wat geschikt is voor zijn klant. Die regels werden ingevoerd na schandalen als de Legio Lease-affaire, waarbij klanten belegden met geleend geld en extra veel verloren toen de beurs instortte.

Loonen: „Daarna is heel belangrijk geworden dat klanten geschikte producten geadviseerd kregen. Adviseurs zijn er goed in geworden: goed luisteren, risicoprofielen maken. Maar nooit werd ergens gevraagd: waar komt dat geld van die klant om te beleggen eigenlijk vandaan? En dan gaan we nu voornamelijk KYC-analisten inzetten om dat alsnog te vragen? Dat is niet lang houdbaar, als je kijkt naar kosten en inzet van mensen.

Iedereen die contact heeft met klanten, moet leren dieptevragen te stellen. Zo weet je wat een geschikt product is, én wat de herkomst van het vermogen is. In de toekomst zet je die KYC-analisten op echt moeilijke en zware zaken, zou ik zeggen.”

Als die bankmedewerkers nog veel beter worden, gaat dan niet meer geld ondergronds, onzichtbaar voor banken en dus ook minder zichtbaar voor politie en justitie?

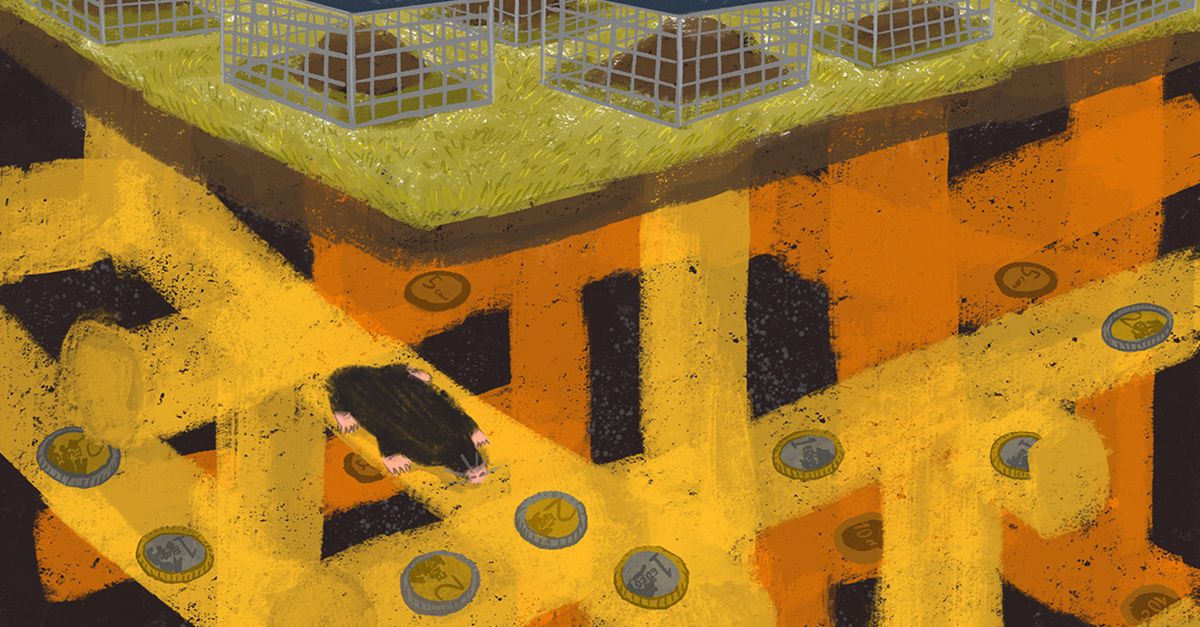

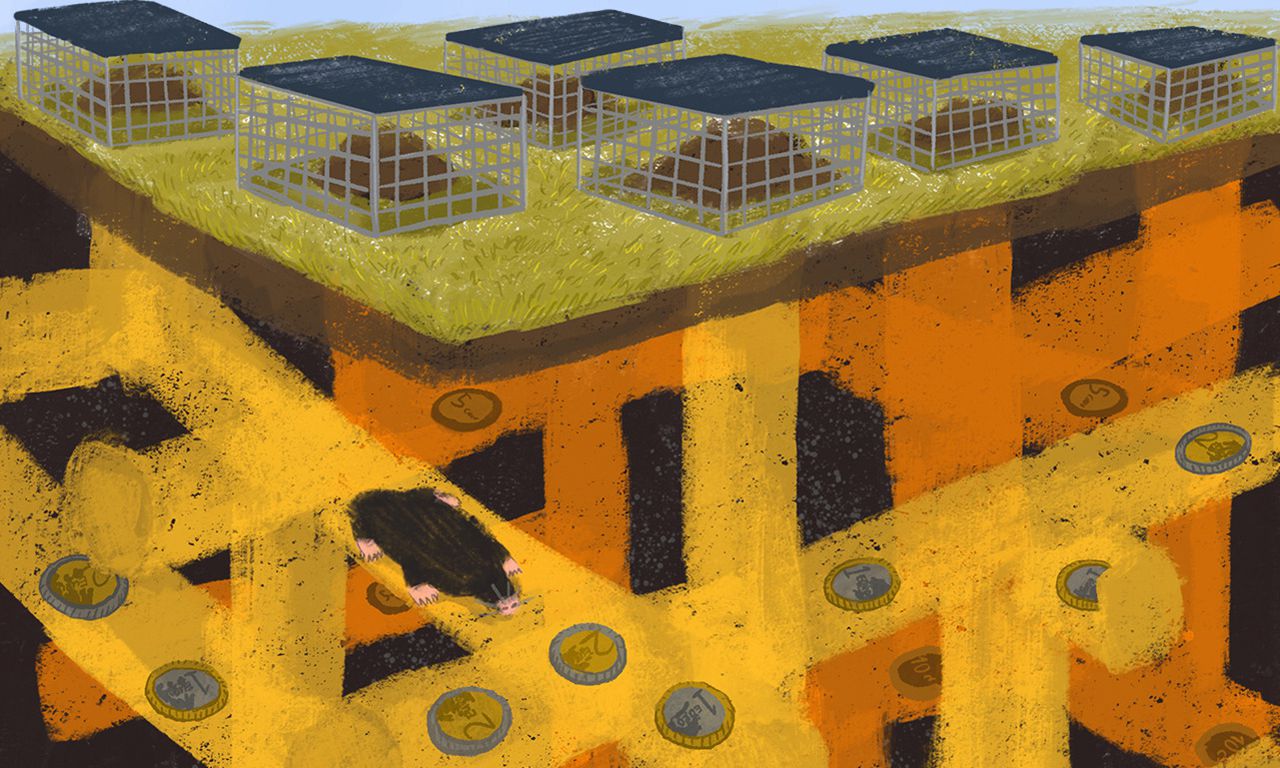

„Ja, maar uiteindelijk lijkt een mens met verkeerd geld op een mol. Die wil een keer naar boven om die Ferrari of dat grachtenpand te kopen. Waar het om gaat: wanneer komt die mol naar boven? En als-ie naar boven komt, dán moet je er zijn.

„Wat heb je aan 100 miljoen aan cash? Je kunt er boodschappen van doen. Maar een Rolex kopen? Dat moet niet kunnen. Een auto? Lastig. Een huis? Onmogelijk, zou ik zeggen.

„En daar gaat het natuurlijk om. Wordt het zo gefaciliteerd dat die mensen, die mollen, makkelijk naar boven kunnen komen en lekker kunnen leven? Of moeten ze onder de grond blijven? Want dan heb je maar een schraal bestaan.

„En vraag twee is dan inderdaad: hoe ga je die onderaardse geldstromen alsnog pakken? Een van de middelen daarvoor is ook weer: zet je goede klemmen voor als dat geld naar boven komt? We hebben daarin allemaal een rol: financiële instelling, overheid en klanten. Met goed inzicht in betaalstromen zet je als het ware mollenklemmen. En dit is niet alleen een taak voor de overheid.

„Ik ben geschrokken van een gesprek laatst met de afdeling Financiële Criminaliteit van de Nationale Politie. De mate van ondermijning is immens. Dat stelt reserves bij lastige vragen of niet-meewerkende klanten in een heel ander daglicht, of kritiek dat er te veel regels zijn voor notarissen en makelaars. We leven allemaal in een samenleving die we veilig willen houden. Of moeten krijgen.

„Die signalen van ondermijning worden steeds duidelijker. Je ziet het in de winkelstraat: acht kapsalons naast elkaar, of allemaal winkels met badeendjes hier in Amsterdam. Tsja, we kunnen allemaal rekenen. Hoeveel badeendjes moet je verkopen om de winkelhuur van 4.000 euro te betalen? En wij lopen er iedere dag schouderophalend langs. Als het zo is dat daar georganiseerde misdaad en drugsgeld achter zit, dan heb je daar als maatschappij – wij met z’n allen – toch een rol te vervullen?”

/s3/static.nrc.nl/images/gn4/stripped/data134729953-925153.jpg|https://images.nrc.nl/8SM_8r4jR43jkBOIjf29QGC1NrE=/1920x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data134729953-925153.jpg|https://images.nrc.nl/2BfKLIskD7BWIhrKji_TUZoYhtk=/5760x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data134729953-925153.jpg)

/s3/static.nrc.nl/images/gn4/stripped/data134729971-0ed205.jpg|https://images.nrc.nl/bwLSNp3UQRc9rRAOdYMIrMRM8d4=/1920x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data134729971-0ed205.jpg|https://images.nrc.nl/BgiOsQ0ORaynzW7FsO4LZx2qqOE=/5760x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data134729971-0ed205.jpg)